Archivace dokumentů

Víte o tom, že podnikatelé mají povinnost uchovávat doklady a dokumenty, některé až 45 let? Přehledná tabulka ukazuje, které dokumenty a po jakou dobu musí být uchovány (revidováno 05. 01. 2026).

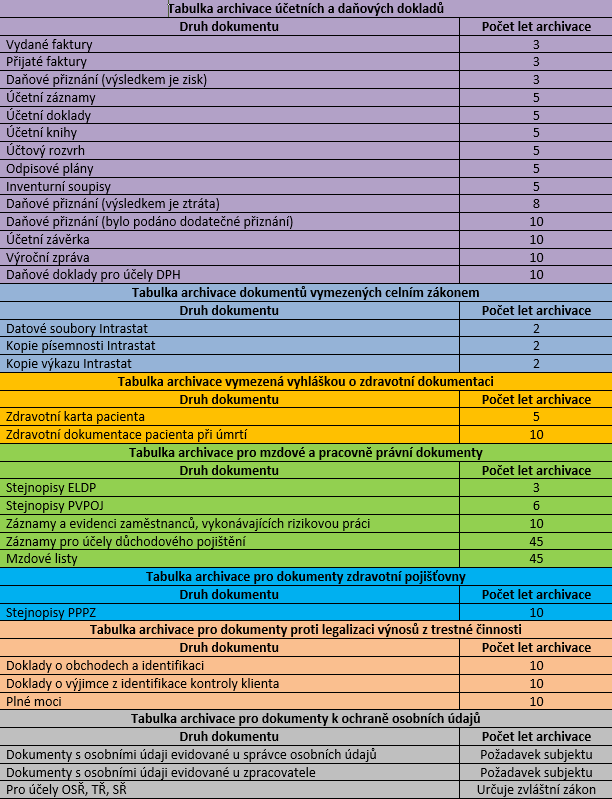

Záznamy archivace

Zjistíte-li, že některé doklady, mající povinnost být archivovány, jsou spíše nečitelné, např. z důvodu vyblednutí textu nebo vlhkem rozpitého textu, nebo jsou jinak poškozené a špatně prokazatelné, neváhejte a požádejte výstavce dokladu o vystavení kopie. Vyhnete se tím případnému doměření daně, které správce daně určí náhradní metodou podle pomůcek, propočtů a odhadů. Současně si zvolte formu, jak doklady uchovávat.

Zákon připouští tyto možnosti účetních záznamů:

a) listinná forma představuje, že účetní záznam je proveden na analogový nosič rukopisem, psacím strojem, tiskařskými nebo reprografickými technikami anebo tiskovým výstupním zařízením výpočetní techniky a jeho obsah je pro fyzickou osobu čitelný,

b) technická forma znamená, že účetní záznam, provedený elektronickým, optickým nebo jiným způsobem nespadajícím pod písmeno a), který umožňuje převedení záznamu do formy, v níž je jeho obsah pro fyzickou osobu čitelný,

c) smíšená forma je formou, při které je účetní záznam provedený v listinné formě a současně obsahuje informace v technické formě, pro fyzickou osobu nečitelné, které umožňují převedení záznamu do formy, v níž je jeho obsah pro fyzickou osobu čitelný.

Zákonů, kterými se při archivaci budete řídit, je celkem šest: Zákon č. 586/1992 Sb. – o daních z příjmů, zákon č. 563/1991 Sb. – o účetnictví, zákon č. 235/2004 Sb. – o DPH, zákon č. 582/1991 Sb. – o organizaci a provádění sociálního zabezpečení, zákon č. 499/2004 Sb. – Zákon o archivnictví a spisové službě, zákon č. 101/2000 Sb. – o ochraně osobních údajů.

Fyzické osoby, které nejsou účetní jednotkou a pro účely zákona o daních z příjmů vedou daňovou evidenci, jsou povinné veškeré doklady archivovat po celou dobu, po kterou jim může být doměřena daň z příjmů, tj. 3 roky ode dne, kdy uplynula lhůta pro podání řádného daňového přiznání nebo 3 roky ode dne, kdy se daň stala splatnou. Tato lhůta se prodlužuje, pokud v posledních 12 měsících před uplynutím lhůty dojde k podání dodatečného daňového přiznání nebo obdobných opravných prostředků nebo zahájení řízení.

Mzdové a pracovně právní dokumenty

- mzdové listy se musí uchovávat 45 let

- stejnopisy evidenčních listů se uchovají 3 kalendářní roky

- přehled společníků a členů statutárního orgánu a dozorčí rady, za které společnost neodvedla za období před rokem 2014 pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti se uchová 6 kalendářních roků; nebo 3 roky po doplacení dlužného pojistného

- záznam o dobách, zakládajících účast na důchodovém pojištění a údaje potřebné pro účely důchodového pojištění vedené pro poživatele starobního důchodu se uchovají po dobu 10 kalendářních roků

- evidenci zaměstnanců, vykonávající rizikovou práci, údaje o datu uplatnění práva na povinný příspěvek příspěvek, údaje o počtu odpracovaných směn rizikové práce a výše zaplacených příspěvků za jednotlivá období se uschovají po dobu 10 kalendářních roků

Ostatní dokumenty

Zdravotní pojišťovna. Dokumenty, ze kterých jsou sestavovány přehledy pro zdravotní pojišťovnu, mají stanovenu lhůtu pro skartaci na 10 let.

Intrastat. Zpracovatelé účetnictví, pověření vypracováním „Výkaz Intrastat“ elektronickou nebo písemnou formou, budou postupovat podle zákona č. 242/2016 Sb. – celní zákon, ve kterém je uložena povinnost uchovávat datové soubory a kopie písemností po dobu 2 let ode dne skončení příslušné lhůty pro jejich vykázání. Má-li zpravodajská jednotka svého zástupce pro zpracování Výkazu Intrastat, doporučuji, aby v případě ukončení smluvního vztahu byly Výkazy Intrastat v písemné nebo elektronické formě, případně v obou formách, od zástupce převzaty a uloženy u zpravodajské jednotky.

Zdravotnictví. Podle vyhlášky č. 98/2012 Sb. se zdravotnická dokumentace uchovává po dobu 5 let. Dochází-li ke změně lékaře primární péče a předání dokumentace, uchovává se po dobu 5 let po předání dokumentace. Při úmrtí pacienta se dokumentace uchovává po dobu 10 let od úmrtí pacienta.

Legalizace výnosů z trestné činnosti

- Osoba povinná uchová po dobu 10 let od uskutečnění obchodu nebo od ukončení obchodního vztahu s klientem:

- identifikační údaje

- kopie dokladů předložených k identifikaci

- údaje, kdo a kdy provedl první identifikaci klienta

- kopie dokumentů a informace získané při kontrole klienta

- dokumenty odůvodňující výjimku z identifikace a kontroly klienta

- originál nebo ověřenou kopii plné moci v případě zastupování nebo číslo jednací rozhodnutí soudu o jmenování opatrovníka

- Doklady o obchodech osoba povinná uchová nejméně 10 let po uskutečnění obchodu nebo ukončení obchodního vztahu.

- Osoba obchodující s kulturními památkami a osoba poskytující služby v rámci svěřeneckého nebo obdobného vztahu, byla-li hodnota obchodu 10.000 EUR a vyšší, má povinnost uchovávat údaje a doklady po dobu nejméně 10 let po ukončení obchodu nebo obchodního vztahu. Při hodnotě obchodu do 9.999 EUR je povinnost uchovat údaje a doklady po dobu 5 let po ukončení obchodu.

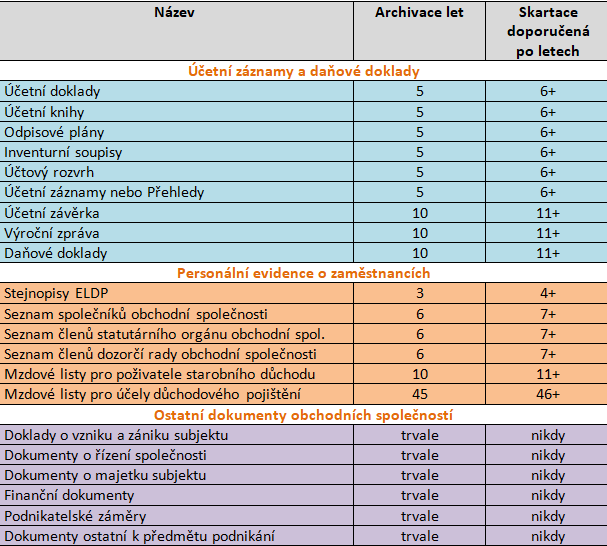

Přehledná tabulka

Skartace

V návaznosti na zákony a předpisy o archivaci účetních, daňových a personálních dokladů a dokumentů v obchodních společnostech doporučuji, aby předmětné doklady byly uschovány do kartonových krabic nebo plastových kontejnerů, které budou pro případ dalšího využití označeny názvem dokladů a délkou jejich archivace. Dokumenty lze archivovat ve verzi tištěné, verzi elektronické (nejlépe formátu PDF/A) nebo smíšenou formou. Pro větší přehlednost přikládám tabulku.

Doporučení na závěr

Osoby zapsané v obchodním rejstříku, fyzické i právnické, musí před skartací nabídnout dokumenty státnímu archivu, který v případě, že dokumenty nebude dále archivovat, určí další postup pro skartaci.

Osoby nezapsané v obchodním rejstříku mohou po uplynutí archivační doby dokumenty skartovat. Zákon o ochraně osobních údajů bude naplněn, pokud doklady nejprve vložíte do skartačního stroje a následně provedete fyzickou likvidaci dokumentů.